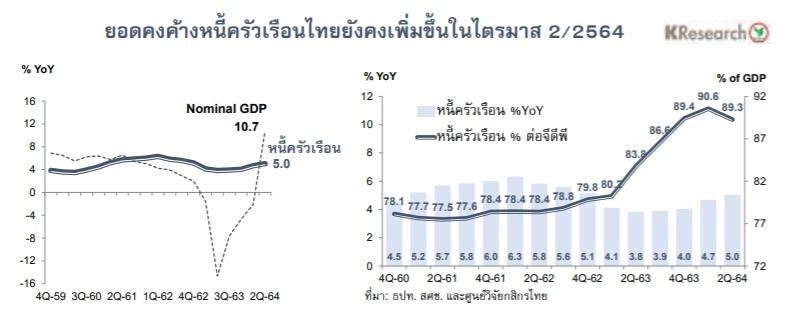

ศูนย์วิจัยกสิกรไทย วิเคาระห์ว่า ข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนล่าสุดในไตรมาส 2/2564 ยังคงเติบโตต่อเนื่อง โดยยอดคงค้างหนี้ครัวเรือนไทยในไตรมาส 2/2564 ขยับขึ้นมาอยู่ที่ 14.27 ล้านล้านบาท คิดเป็นสัดส่วน 89.3% ต่อจีดีพี ชะลอลงจากระดับ 90.6% ต่อจีดีพีซึ่งเป็นระดับสูงสุดในรอบ 18 ปีที่ทำไว้ในไตรมาส 1/2564 เนื่องจากเศรษฐกิจไทยในช่วงไตรมาสที่ 2/2564 เติบโตขึ้นในอัตราที่มากกว่าหนี้ครัวเรือน

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีที่ชะลอลงในไตรมาส 2/2564 ดังกล่าวน่าจะเป็นภาวะชั่วคราว และไม่ได้หมายความว่า หนี้สินภาคครัวเรือนมีความน่ากังวลลดลง ในทางกลับกัน ยอดคงค้างหนี้สินของครัวเรือนที่ยังคงเพิ่มสูงขึ้นในระหว่างไตรมาสนั้น เป็นมาตรวัดที่สะท้อนว่า ภาระหนี้ในระดับครัวเรือนยังคงทรงตัวอยู่ในระดับสูง ไม่ต่างอย่างมีนัยสำคัญเมื่อเทียบกับในช่วงหลายไตรมาสที่ผ่านมา

สำหรับในช่วงที่เหลือของปี 2564 ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยจะกลับมาเร่งสูงขึ้นในช่วงที่เหลือของปี 2564 โดยคาดว่า สัดส่วนหนี้ครัวเรือนอาจขยับขึ้นเข้าใกล้กรอบบนของตัวเลขประมาณการหนี้ครัวเรือน ซึ่งศูนย์วิจัยกสิกรไทยคาดการณ์ไว้ในช่วง 90-92% ต่อจีดีพี เนื่องจากหนี้สินของภาคครัวเรือนยังคงอยู่ในระดับสูง และครัวเรือนบางส่วนอาจก่อหนี้เพิ่มในช่วงต้นไตรมาสที่ 3/2564 ทั้งนี้ การทยอยคลายล็อกมาตรการสกัดการระบาดของโควิด-19 ความก้าวหน้าในการฉีดวัคซีนและแนวทางการเปิดประเทศมากขึ้น น่าจะทยอยส่งผลดีต่อภาพเศรษฐกิจและสถานการณ์รายได้ของภาคครัวเรือนในระยะข้างหน้า

อย่างไรก็ดี คงต้องยอมรับว่า ความสามารถในการชำระคืนหนี้ของลูกหนี้รายย่อยหลายกลุ่ม อาจยังไม่สามารถกลับมาเป็นปกติได้ทันทีในภายปีนี้ ขณะที่ข้อมูลลูกหนี้รายย่อยทยอยเข้ารับมาตรการช่วยเหลือจากสถาบันการเงินที่ยังคงเพิ่มมากขึ้น ทั้งในมิติของจำนวนบัญชีและยอดหนี้ภาระหนี้ ย้ำถึงความสำคัญของการเร่งปรับโครงสร้างหนี้เพื่อช่วยให้ภาระหนี้สอดคล้องกับสถานะทางการเงินของลูกหนี้ ซึ่งสอดคล้องกับข้อมูลที่ได้จากผลสำรวจภาวะหนี้สินและเงินออมของศูนย์วิจัยกสิกรไทย

ดังนั้นแล้ว ประเด็นสำคัญในช่วงหลังจากนี้ ก็คือ การเร่งเดินหน้ามาตรการเร่งด่วนเพื่อช่วยหล่อเลี้ยงสภาพคล่อง และปรับโครงสร้างหนี้เพื่อประคองไม่ให้ลูกหนี้กลายเป็น NPLs โดยในขณะนี้ หลายหน่วยงานที่เกี่ยวข้อง ทั้งธปท. ธนาคารพาณิชย์ และ สถาบันการเงินอื่นๆ คงอยู่ระหว่างเตรียมประเมินความเหมาะสมของมาตรการ ปรับรูปแบบให้สอดคล้องกับบริบทเศรษฐกิจ และสถานะของลูกหนี้แต่ละราย เพื่อให้สามารถเดินหน้าในเรื่องนี้ได้อย่างชัดเจน และสามารถช่วยแก้ไขปัญหาหนี้ให้กับลูกหนี้ได้อย่างยั่งยืน ซึ่งท้ายที่สุดแล้ว ย่อมเป็นผลดีต่อทั้งตัวลูกหนี้และสถาบันการเงินเจ้าหนี้

©2018 CK News. All rights reserved.